一些有会计与投资引发的模型探索

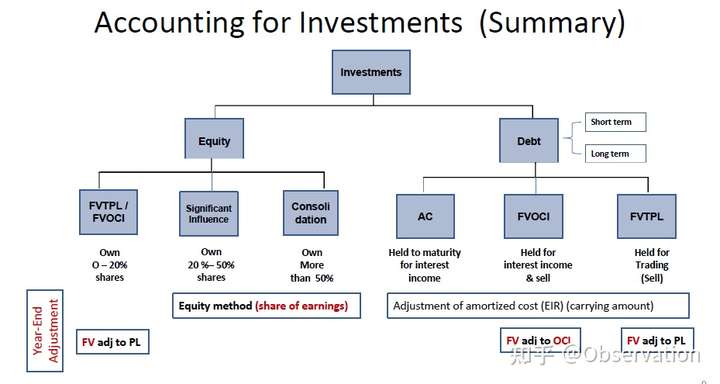

1.金融资产的分类

在IFRS9体系下,金融资产由三类划分AC,FVOCI,FVTPL

- AC-Amortized Cost

- The asset is measured at the amount recognized at initial recognition minus principal repayments, plus or minus the cumulative amortization of any difference between that initial amount and the maturity amount, and any loss allowance.

- Interest income is calculated using the effective interest method and is recognized in profit and loss. Changes in fair value recognized in profit and loss when the asset is derecognized or reclassified.

- 人话翻译:以摊余成本计量的金融资产一般都是债务投资(Debt Investment),其获取收益的途径就是按本金收取利息,到期收回本金(Held to Maturity),每期的利息应该计入当期损益中,资产本身价格变动不反应在财报中

- FVOCI-Fair Value Others Comprehensive Income

- 以公允价值计量且其变动计入其他综合收益的金融资产——公司买一些债券因某些业务调节等原因,中途售出,但并不是为了进行短期交易赚取差价,这类公允价值的变动就不计入当期损益中,而是计入其他综合收益中,并且此类变动并不影响利润表

- FVTPL-Fair value

- 以公允价值计量且变动计入当期损益的金融资产——用于短期交易赚取差价,每一期的价格波动都要计入当期损益中,一般如交易性金融资产和衍生金融资产如股票,可转债,期权,期货等归属于FVTPL

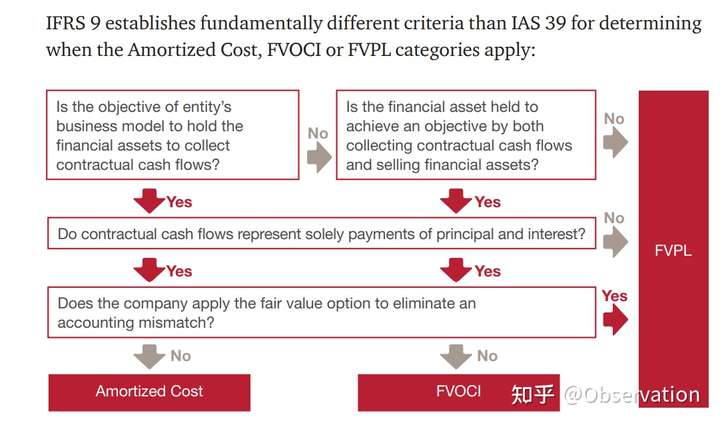

那么怎么来判断该金融资产属于何种类型呢?——IFRS9 体系规定了两种检测原则——SPPI Test & Business Model Test

- Business Model Test —The objective of the entity’s business model is to hold assets only to collect cash flows, or to collect cash flows and to sell-这个简单就是看它的模式是否是持有这种资产目的就是为了通过短期价格变动赚取利润)

- SPPI Test合同现金流量测试— The contractual cash flows of an asset give rise to payments on specified dates that are solely payments of principal and interest on the principal amount outstanding-看这项合同现金流是否单纯来源于本金和利息,到期债券、银行贷款等均符合SPPI测试,而股票期货由于价格波动现金流并不满足SPPI测试

- 像Held to Maturity的投资目标是持有到到期,只收取合同现金流,就归属到AC,像Held to Trading的投资目标是就是为了短期交易的,则归入FVTPL,而Available For Sale是都不属于以上两种,即可能收取合同现金流有可能短期内出售该金融资产的,则归入FVOCI

2. 金融资产的减值

2.1 如何计量资产减值损失?

—通过ECL//Expected credit lossses MODEL (IFRS 9)

-Impairment: 资产减值损失,资产可收回金额低于其账面价值而造成的损失,主要涉及公司的非流动性资产

$ECL=PD预期违约概率\times EAD风险敞口\times LGD违约损失率$

$ECL=\sum w_i\times(\Delta Cashin_i,EIR)$

$EIR=IRR(-Cashout,+Cashin_0)$

- PD-违约概率 Probability of Default

- 内部转移矩阵法

- 监管公式法

- Loss Given Default违约损失率) //损失发生的严重程度,根据信用评级评估相关概率

- Exposure At Default(违约风险敞口)根据每笔项目的还款方式、还款频率、剩余还款期数、剩余本金合同信息来估算未来还款现金流

ECL 模型执行方法 //提前确认损失信用

- 第一阶段:信用风险自初始确认后未显著增加或在报告日有很低的信用风险——确认为未来12个月的预期信用损失计量损失准备,利息按照账面价值乘以实际利率EIR//Effective Interest Rate计算不需要扣除预期信用减值

- 第二阶段 :信用风险自初始确认后已显著增加但尚未发生信用减值——确认为终身预期信用减值(整个存续期),但是利息仍然按照账面价值乘以实际利率(EIR)计算

- 第三阶段:在报告日中已存在客观减值证据//已经减值的资产//——确认为终身预期信用减值,利息计算按照账面总额减去损失准备再乘以EIR

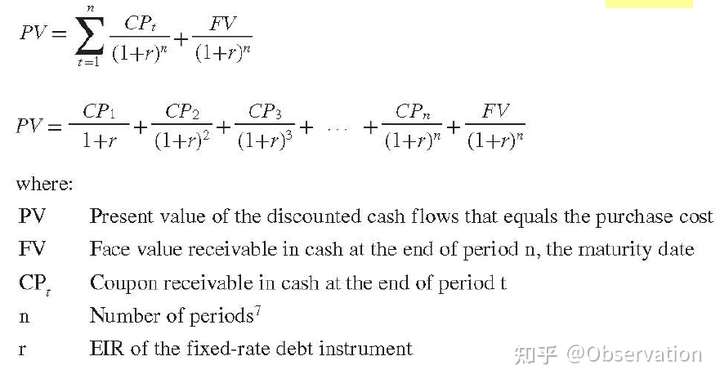

2.2 那么这个EIR怎么计算呢?

——通过DCF估值模型计算

从哪里开始说呢?以下这些概念核心就是复利公式在两个时间点可逆运算:

- PV现值和NPV净现值

- FV——终值

- WACC——加权平均资本成本

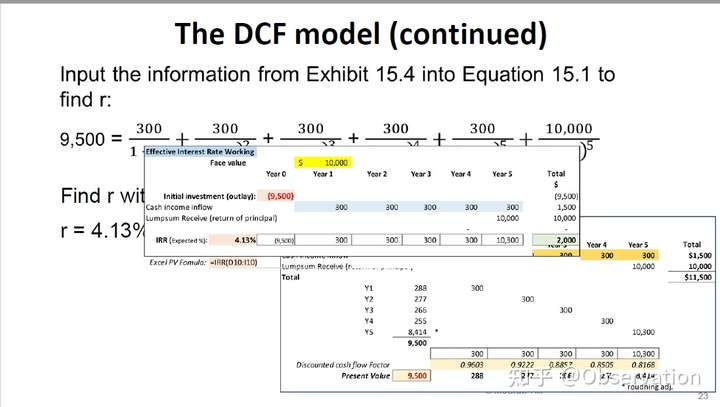

- IRR——内部收益率,和折现率计算比较相似,即为净现值(NPV)为零时的折现率,IRR计算——每年的年化复合回报,每年能够拿到的现金流

- EIR——有效利率EIR是估算利息收入和减值准备的重要参数,需要在初始确认时根据信用资产整个生命周期内各期现金流入和流出的账面价值与时点贴现计算,类似于IRR

这一章的EIR比如%4.13是怎么出来的呢?就是这种债券给出了现值与终值,也给出了每一期的现金流量(中间量就是利率乘以面值),而初始现金流量则是我们真实付出去的钱,终值则是当期利息加上本金。那么这就可以看作是DCF模型的逆运算,给出了PV,而求取r–EIR–这里用IRR公式计算

DCF估值模型

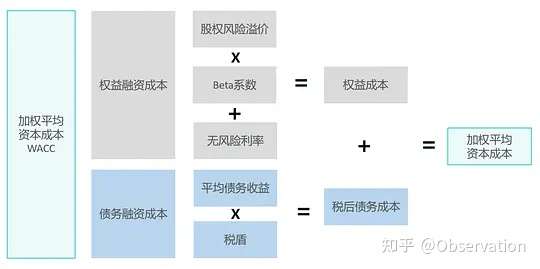

-现金流贴现模型Discount Cash Flow Model现金流量贴现法就是把企业未来特定期间内的预期现金流量还原为当前现值,其底层逻辑就是考虑到货币是具有时间价值的,而如何估计这个价值呢?引入折现率来计算,在DCF估值模型中要运用WACC-Weighted Average Cost of Capital//加权平均资本成本来算,简而言之就是某公司各种资本结构按回报率加权,WACC越高说明公司的融资成本越高

$P=\sum_{t=1}^n \frac{CF_t}{(1+r)^t}\ r为反应预期现金流的折现率、\ \ CF_t为在t时刻产生的现金流$

折现率Discount rate——WACCWeighted Average Cost of Capital

WACC Formula and Calculation :

$WACC=\frac{E}{V}\times R_e+\frac{D}{V}\times R_d\times(1-T_c) \ $ $ R_e=Cost\ \ of \ \ equity $ $ \ R_d=Cost\ \ of\ \ debt $ $ \ E=Market\ \ value\ \ of\ \ the\ \ firm’s\ \ equity $ $\ D=Market\ \ value\ \ of \ \ the\ \ firm’s\ \ debt $ $ \ V=E+D=Total\ \ market\ \ value \ \ of\ \ the\ \ form’s\ \ financing\ $ $ \frac{E}{V}=Percentage\ \ of financing\ \ that\ \ is\ \ equity$ $ T_c=Corporate\ \ tax\ \ rate $

Re权益成本/某资产的收益率怎么来确定呢?——用CAPM资本资产定价模型来确定

CAPM假设前提:

- 影响投资决策的主要因素为期望收益率和风险

- 所有投资者都是风险厌恶的

- 投资者可以及时获得充分的市场信息

- 投资者有共同的预期且产生相同的投资行为(这里我感觉有点矛盾啊,实际上如果所有人都选择相同的最优预期那么为什么还要算风险收益率呢?)

- 投资者有共同的无风险收益率

- 市场存在卖空和买空

- 投资可以无限细分

- 投资者有共同的投资期限

$R_e=R_f+\beta\times(R_m-R_f)$ $ R_f代表无风险收益率$ $R_M代表市场组合收益率$ $\beta实际上代表某个股的的系统性风险$ $也反映了个股于整体市场组合的相关性$ $\beta_i=\frac{(R_i,R_M)}{Var(R_M)}$

在CAPM之前,先得知道CAPM是建立在马科维茨有效前沿理论基础上的,理论描述了他把市场上所有投资进行组合根据不同回报率和风险率绘出曲线,金融学中用standard deviation(标准差)来描述风险,位于曲线上端的点代表,在相同风险率时可以获得更高的回报率,或者相同的回报率可以获得然而马科维茨并没有考虑无风险资产,那么William Sharp的理论可以 将无风险资产与有效前沿上的组合再组合得到了线性组合,而该条线相切于有效前沿线时表示的就是包含整个市场所有投资组合的点,因为该点的非系统性风险已经是分散化的,相当于只剩下系统性风险,根据有效市场理论,该点收益最大,风险最小,这条切线被称之为资本市场线(CML),这条线的斜率$\frac{r_m-r_f}{\sigma_m}$相当于是单位系统性风险的补偿量。 此时对于当个股票,用$\beta_i=\frac{\sigma_i,m}{\sigma_m^2}$衡量个股风险,对于个股的这条线被称之为证券市场线(SML) ——这就是CAPM的几何表示

3. 套期会计

什么是套期会计?企业为管理外汇,利率,价格,信用等等风险引起的风险敞口,以金融工具为套期工具以套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。(感觉就是对冲风险的一种)

- 公允价值套期——目的是使资产组合公允价值保持不变

- 现金流量套期——目的是使未来现金流量保持不变

下面来点小甜点

4. 金融资产的一些会计处理

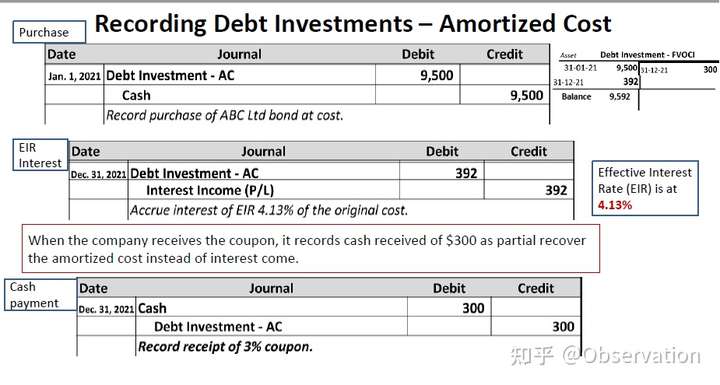

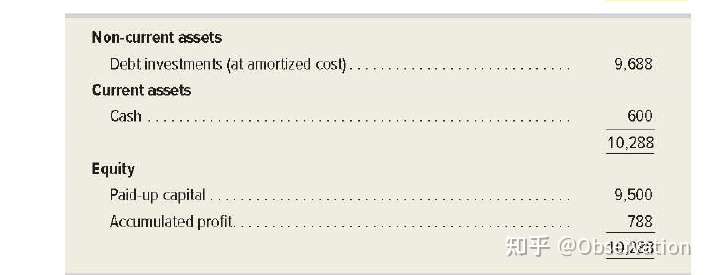

4.1 Debt Investment—AC:

因为我是9500买入的,而到期时账面价值是10000,这500的coupon通过EIR计算分摊给每期中,而把与实际获得的利息的difference加入debt investment中去就是这笔investment 当期的资产价值

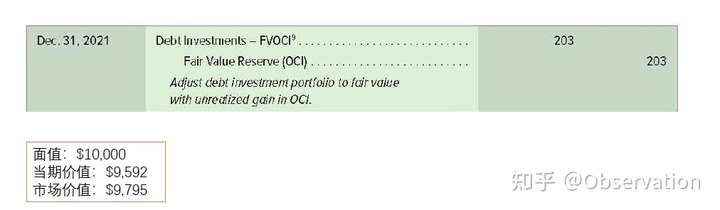

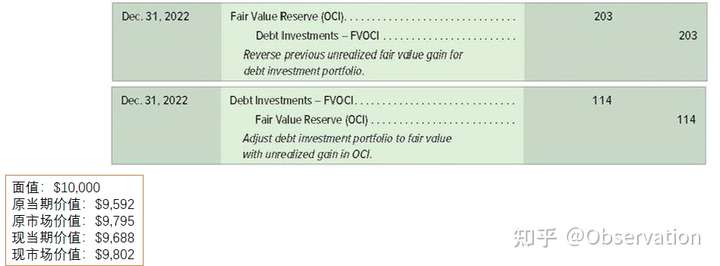

4.2 Debt Investment—FVOCI

4.2.1 Adjustment

在report date根据fair value 进行调整计入oci

在下一年oci反操作一波再进行调整

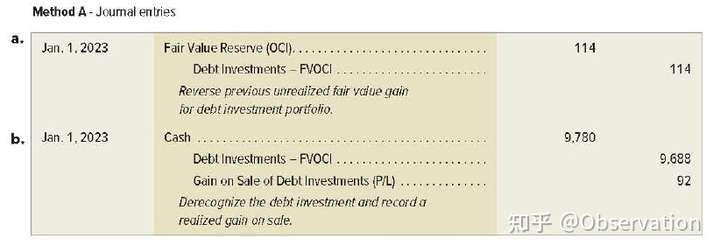

4.2.2 Selling

- 同样oci反操作一波然后,并且算出之前的Amortized Cost,用这个与出售价格取difference得到gain/loss

- 先用出售价格和当时的Fair Value比较计算gain/loss 然后再记录Fair value adjustment

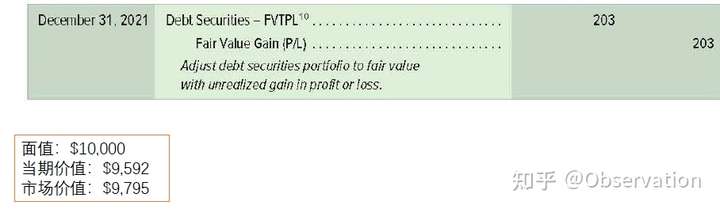

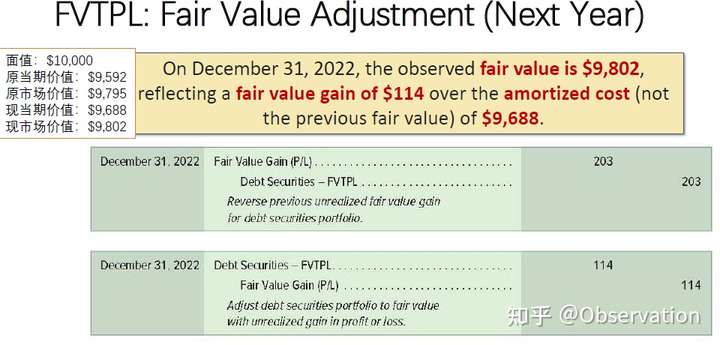

4.3 Debt Investment—FVTPL

4.3.1 价格波动而这些波动产生的收益要进行调整记录,但这些调整并未拿到手上也就是unrealized

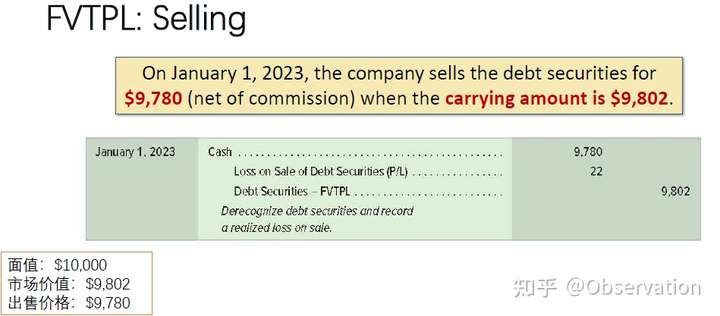

4.3.2 出售

4.4 Equity Investment———Cost Method——持有<20%的股份

4.4.1 买入&分红

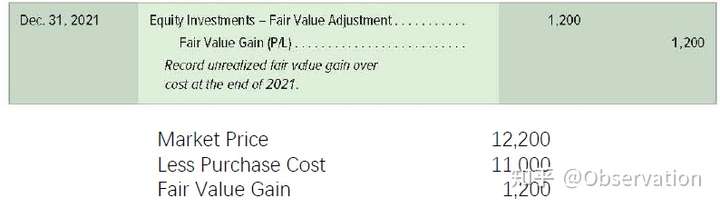

4.4.2 账面价值调整

4.4.3 卖出

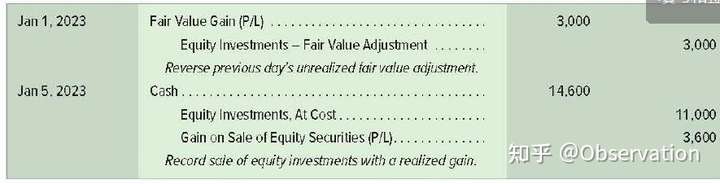

此时是记录了realized gain因为这是真实卖出拿到手了的gain并且在这之前先反记一波上一期的价格波动

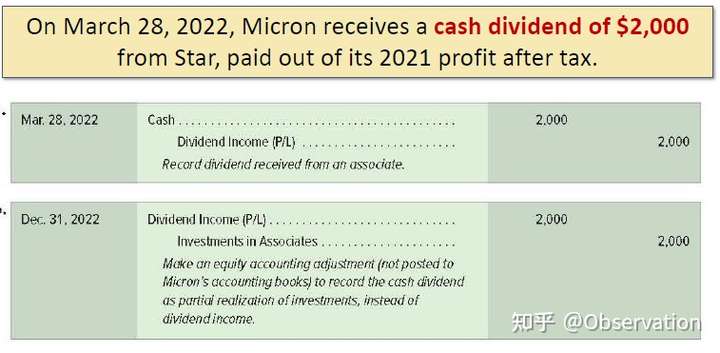

4.5 Equity Investment—— Equity Method ——20%~50%的股份

- 公司的profit相当于投资者的investment增加

- 公司的分红相当于投资者变现investment减少

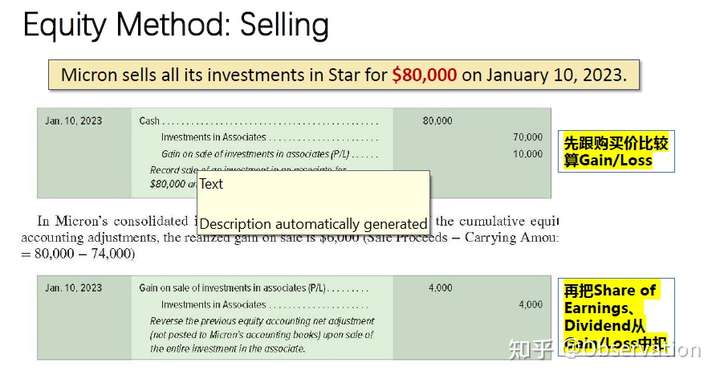

- 出售 实际的gain是10000-4000 or 80000-74000=6000